Investēšanas padomi no sociālo mediju personībām un bankām ir ļoti vispārīgi un nekonkrēti, kas parasti rada vairāk jautājumu nekā atbilžu. Tāpēc šis raksts ir kā atbilde draugiem, kas jautā par mūsu ģimenes investēšanas taktiku — ar konkrētiem ieguldījumu fondu piemēriem un pamatojumiem.

Ja tu saņem regulārus ienākumus un vēlies iegūt skaidrību par vienkāršu un efektīvu ilgtermiņa ieguldīšanu, tad šie padomi ir tev!

Atruna: šis raksts ir personīgas pieredzes izklāsts, un tas nav aicinājums veikt ieguldījumus vai izmantot minētos produktus un pakalpojumus.

Kāpēc tev ticēt?

Šie ieteikumi ir balstīti mūsu ģimenes pēdējo septiņu gadu pieredzē, veicot izdevumu uzskaiti, iedziļinoties visos pieejamos nodokļu atvieglojumos un ieguldot brīvos līdzekļus.

Mūsu mērķis ir izveidot ieguldījumu portfeli, no kā varēs izņemt aptuveni 3000 eiro mēnesī visu atlikušo mūžu. Tavs mērķis var būt divreiz lielāks vai mazāks, bet soļi tā sasniegšanai būs tie paši. Par matemātisko aprēķinu un pieņēmumiem šādam portfelim lasi rakstā par finansiālo brīvību.

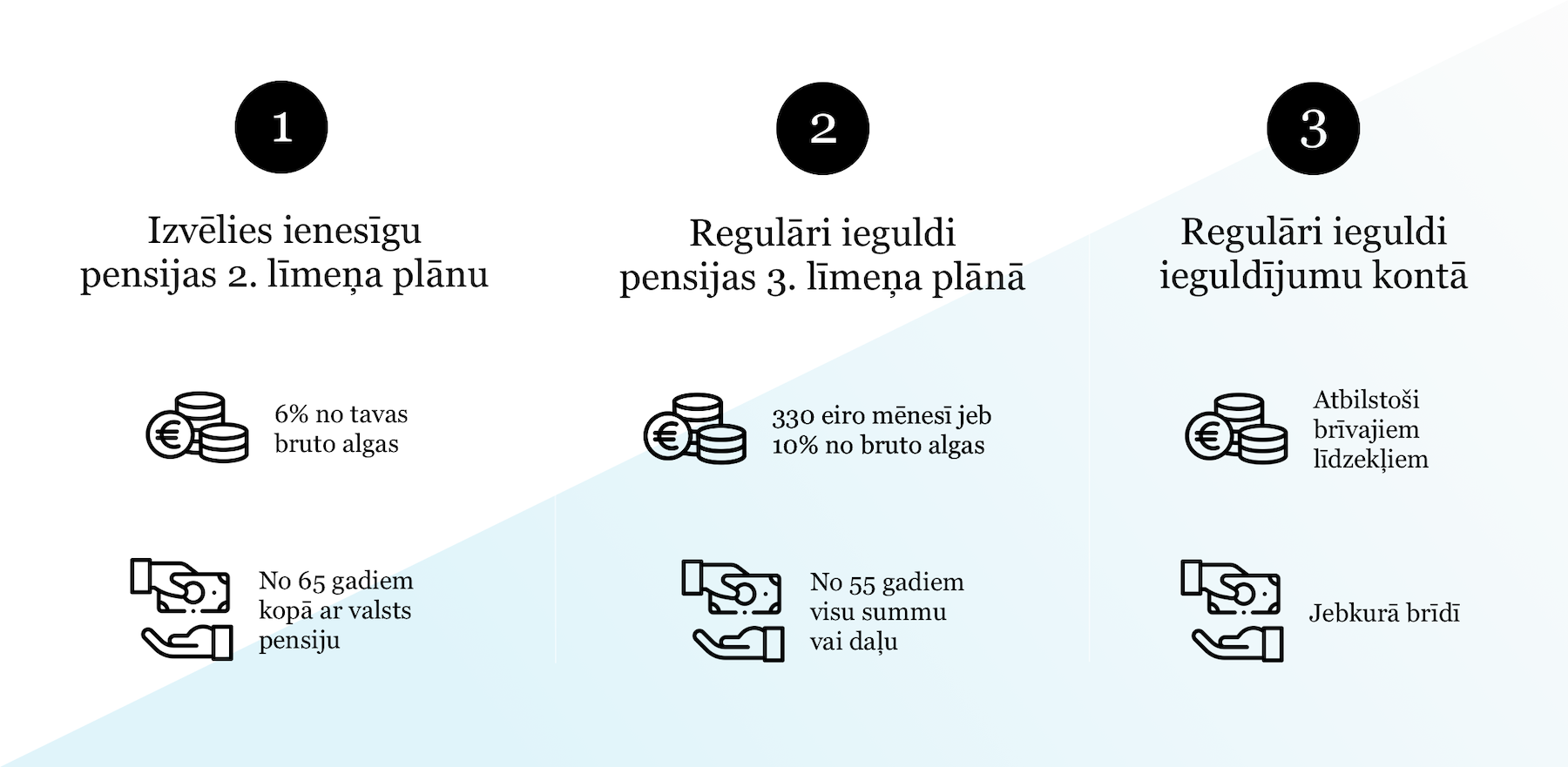

Trīs soļu ieguldīšanas stratēģija

Šeit ir trīs soļi, kā izveidot ienesīgu ieguldījumu stratēģiju, kas seko globālajam akciju tirgus ienesīgumam (un arī tā kritumam):

Pirmais: izvēlies pensiju 2. līmeņa ieguldījuma plānu, kas piesaistīts globālam indeksam

6% no tavas bruto algas VSAA iemaksā tevis izvēlētā pensiju plānā. Pārliecinies, ka tas ir ar visplašāko diversifikāciju un zemākajām komisijām, salīdzinot tos šeit. Kopējās komisijas, kas ir zemākas par 0.40% gadā (par mainīgo un patstāvīgo komisiju kopā), ir izdevīgs variants.

Piemēram, “SEB Indeksu plāna” kopējās izmaksas ir 0.30% gadā un tā vidējais ienesīgums pēdējo 11 gadu laikā ir bijis 11% gadā. Līdzīgi ir arī Swedbank “Dinamika indekss” un CBL “Indeksu plāns”.

Svarīgi, ka pensiju otrā līmeņa izvēle nav piesaistīta tavai bankai — tu vari izvēlēties jebkuru no pieejamajiem plāniem, un mainīt šo izvēli reizi gadā šajā latvija.gov.lv sadaļā, kā arī apskatīt esošo stāvokli.

Otrais: ieguldi pensiju 3. līmeņa plānā, kas piesaistīts globālam indeksam

Ieguldi vismaz 330 eiro mēnesī jeb 4000 eiro gadā (līdz 10% no tavas bruto algas) pensiju 3. līmeņa ieguldījumu fondā ar vismazākajām izmaksām un plašāko diversifikāciju. Par šīm iemaksām nav jāmaksā iedzīvotāju ienākuma nodoklis. Šo ieguldījumu varēsi saņemt no 55 gadu vecuma, nomaksājot kapitāla pieauguma nodokli tikai par peļņas daļu.

Obligāti iesniedz gada ienākumu deklarāciju, lai saņemtu iedzīvotāju ienākuma nodokļa atlaidi par ieguldīto summu. Dati par gada laikā veiktajiem ieguldījumiem deklarācijā aizpildīsies automātiski, kas šo procesu ļoti atvieglo.

Prasi arī savam darba devējam veikt iemaksas trešajā pensiju līmenī, par kurām nepiemēro IIN atlaidi, bet tās vairos tavu uzkrājumu.

Trešais: izveido ieguldījumu kontu un ieguldi globālam indeksam piesaistā fondā

Izveido ieguldījumu kontu kādā no bankām un iegādājies fondu vai ETF, kas piesaistīts globālam indeksam un ir ar vismazākajām komisijas maksām (angliski TER — Total Expense Ratio). Izvēlies summu, ko vari atvēlēt ieguldīšanai un izveido ikmēneša automātisko maksājumu.

Ieguldījuma konts ir īpašs ar to, ka kapitāla pieauguma nodoklis ir jāmaksā tikai tad, kad izņemtā summa pārsniedz visu ieguldīto konta dzīves laikā. Ilgtermiņa ieguldījumiem šis ir visizdevīgākais ieguldījuma veids.

No Swedbank fondiem labākie ir Robur Access Edge Global (piesaistīts MSCI World Net indeksam) ar 0.33% pārvaldīšanas komisiju (gadā) un 0.06% pirkuma komisiju.

Ja vēlies vēl lētākas izmaksas, tad izveido kontu Interactive Brokers un reģistrē to kā ieguldījumu kontu VID, lai tas iegūtu tādu pašu statusu kā ieguldījumu konti Latvijas bankās. Veic regulārus ieguldījumus Vanguard FTSE All-World UCITS ETF Accumulating (VWCE), kas seko FTSE All-World indeksam.

Kā uzzināt vairāk?

Šajās divās grāmatās:

- The Simple Path to Wealth, ko sarakstījis J.L. Collins kā ceļvedi savai meitai.

- The Little Book of Common Sense Investing (pieejama arī latviešu valodā), ko sarakstījis John C. Bogle, kurš ir Vanguard indeksu fondu aizsācējs, kura idejām seko Bogleheads kustība.

Apskati pārējos ieteikumus šajā resursu sadaļā.