Pensiju trešajam līmenim ir divas superspējas:

- iedzīvotāju ienākumu nodokļa (IIN) atlaide iemaksām,

- un netraucēta vairošanās līdz tavam 55 gadu vecumam.

Taču ir vēl viena superspēja — lielāks uzkrājuma kapitāls (pateicoties IIN atlaidei), kas ļauj saliktajiem procentiem strādāt ražīgāk.

Ja no uzkrājumam atvēlētajiem €4000 eiro gadā būtu jāmaksā 25,5% jeb €1020 nodoklis, tad reālais uzkrājums būtu tikai €2980 jeb par 34.2% mazāks (€1020 no €2980). Tas nozīme, ka 10 gadu laikā bez IIN atlaides tava uzkrājuma pamatsumma būtu par €10,200 mazāka.

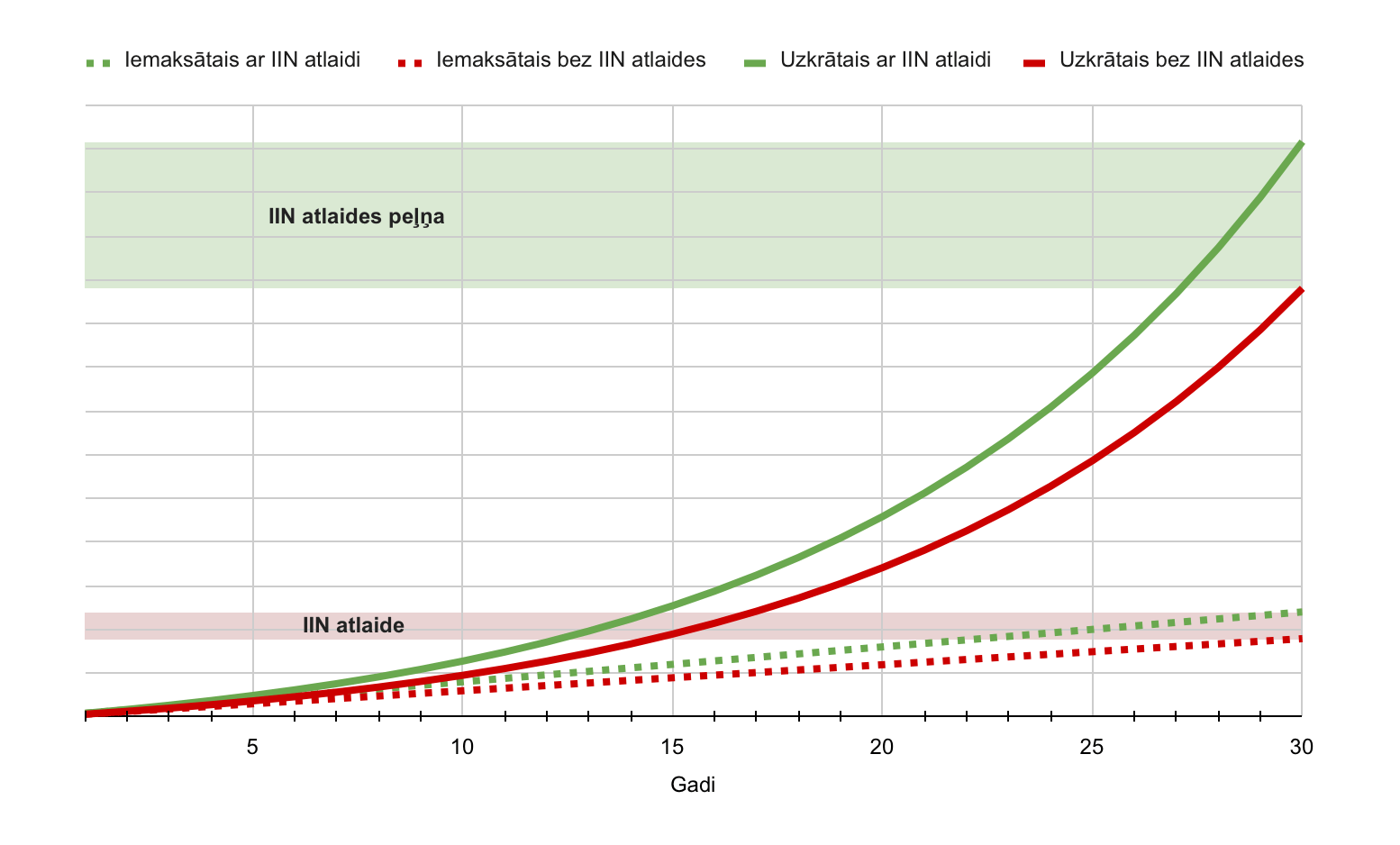

Šajā tabulā ir salīdzināts ienesīgums, ja uzkrājumam atvēli €4000 gadā un tā vidējais ienesīgums ir 10% gadā:

| Gadi | Iemaksātais bez IIN atlaides | Uzkrātais bez IIN atlaides | Iemaksātais ar IIN atlaidi | Uzkrātais ar IIN atlaidi | Ieguvums |

|---|---|---|---|---|---|

| 10 | €29,800 | €47,494 | €40,000 | €63,750 | +€16,256 |

| 20 | €59,600 | €170,679 | €80,000 | €229,100 | +€58,420 |

| 30 | €89,400 | €490,192 | €120,000 | €657,976 | +€167,784 |

Vēl labāk šo ieguvumu un salikto procentu spēku var redzēt šajā grafikā:

Piemērā redzams, ka 30 gadu laikā ir ieguldīti 120 tūkstoši eiro, no kuriem aptuveni 30 tūkstoši eiro ir IIN “atlaide”, kas ir nopelnījusi papildu 168 tūkstošus eiro no kopējā uzkrājuma 657 tūkstoši eiro.

Pie uzkrājuma izņemšanas ir jānomaksā kapitāla pieauguma nodoklis no peļņas daļas. Šobrīd kapitāla pieauguma nodoklis ir vienāds ar IIN jeb 25,5%, bet praktiski ir grūti paredzēt, kāds tas būs gadā, kad vēlēsies izņemt šo uzkrājumu.

| Iemaksas | Uzkrājums | Kapitāla pieaugums | Kapitāla pieauguma nodoklis 25,5% | Uz rokas |

|---|---|---|---|---|

| €89,000 | €490,000 | €401,000 | €102,000 | €388,000 |

| €120,000 (+25,5%) | €658,000 (+25,5%) | €538,000 (+25,5%) | €137,000 | €521,000 (+25,5%) |

Procenti no abiem galiem

Procentu aprēķinos ir svarīga atskaites summa — 50 no 100 ir 50% bet 50 no 50 ir 100%. Ja akciju tirgus piedzīvo 50% kritumu, tad tam ir vajadzīgs 100% pieaugums, lai atgrieztos pie sākotnējās vērtības.

Tāpēc minētā IIN nodokļa atlaide 25,5% no 4000 eiro ir 1020 eiro, bet 1020 / 2980 = 0,342 jeb 34,2%. Šādi iespējams pielāgot aprēķinu, ja IIN ir mainījies, kad lasi šo rakstu.

Secinājumi

Ar pensijas 3. līmeni tu vinnē divreiz:

- nemaksājot IIN par ieguldīto summu,

- un palielinot ieguldījuma apjomu, kas pelna naudu.

Pateicoties IIN atlaidei tu tiec pie 34% lielāka kopējā uzkrājuma neatkarīgi no tirgus apstākļiem un ienesīguma. Pie visa uzkrājuma izmaksas (sasniedzot 55 gadu vecumu) ir jānomaksā kapitāla pieauguma nodoklis no peļņas daļas, kas šo kopējo ienesīguma bonusu novelk atpakaļ līdz +25,5% jeb vidējai IIN atlaidei uzkrājuma perioda laikā.

Tāpēc svarīgi pirmos €4000 gadā jeb €333 eiro mēnesī ieguldīt pensiju 3. līmenī pirms ķeries pie investīcijām ieguldījumu kontā. Ņem vērā, ka IIN atlaide ir pieejama pensijas 3. līmeņa iemaksām, kas nepārsniedz 10% no taviem gada ienākumiem un kopumā €4000 eiro.

Lai arī uzkrājošā dzīvības apdrošināšana piedāvā līdzīgus IIN atvieglojumus, tā ir krietni dārgāka (komisijas) un mazāk ienesīga (nav pieejami vienkārši un indeksiem piesaistīti risinājumi).