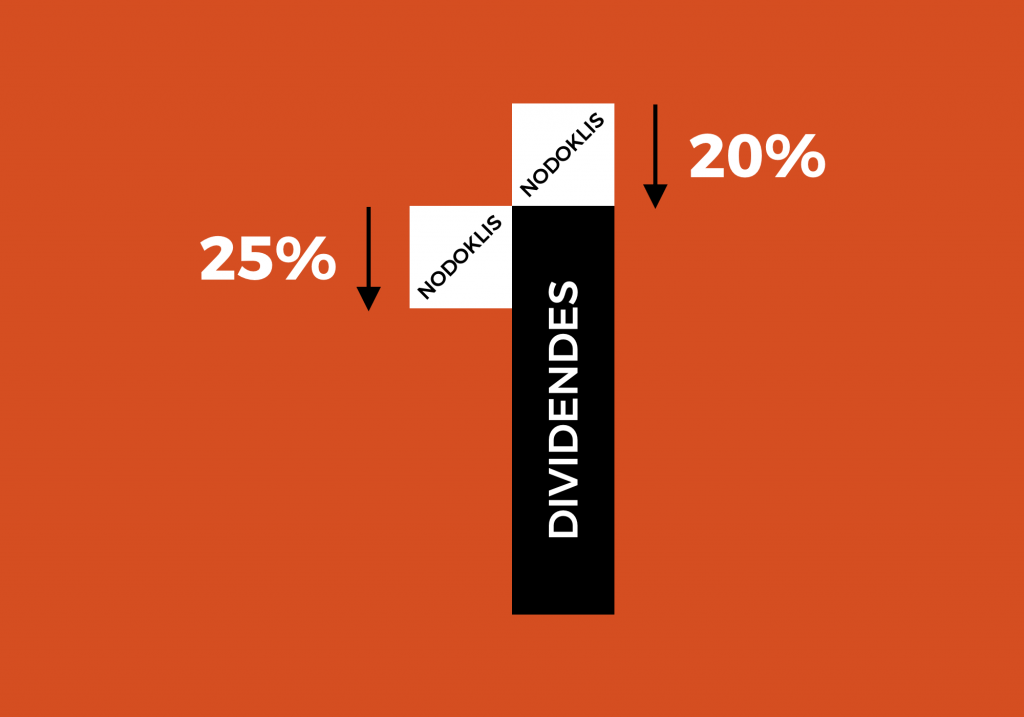

No 2018. gada uzņēmumu ienākuma nodokļa (UIN) likme ir 20%, taču skaidrojošie materiāli bieži min koeficientu 0,8 un piemērus, kas vedina domāt, ka likme patiesībā ir 25%. Uztraukumam nav pamata — likme ir 20%!

Piemēram, ja uzņēmumam ir €1000 peļņa, ko izmaksāt dividendēs, tad:

- €200 tiek samaksāti uzņēmuma ienākuma nodoklī un

- €800 tiek izmaksāti kā dividendes.

Un €200 no €800 ir 25%, kur arī rodas pārpratums.

Šķiet, ka vēsturiski likumā biežāk minētas ir dividendes jeb “nauda uz rokas”, tāpēc šajā gadījumā bija nepieciešams precizēt nodokļa objektu:

(9) Nosakot taksācijas perioda ar uzņēmumu ienākuma nodokli apliekamo bāzi, ar uzņēmumu ienākuma nodokli apliekamā objekta vērtību dala ar koeficientu 0,8.

Uzņēmumu ienākuma nodokļa likums (01.01.2018.)

Lietojot skaitļus no piemēra — ar nodokli apliekamais objekts ir izmaksātās dividendes €800 un ar nodokli apliekamā bāze ir €800 / 0.8 = €1000, jeb tā summa, ko uzņēmums izmaksā.

Foto: Austin Distel.